摩根大通发布研报称,将中通快递-W(02057)目标价由197港元上调至225港元,评级“增持”,并引入2028年预测,预期预测期内每股盈利年复合增长率达13%。

元股证券:ygzq.hk该行表示,反内卷政策正减少价格竞争,允许中通提升效率、投资技术及提高行业进入门槛。管理层对定价理性及品质驱动竞争的可持续性具信心,此观点亦获顺丰及京东物流等其他龙头物流公司认同。中通2026年业务量增长指引为10%至13%,高于行业的8%预测,此受惠于市占率提升、定价环境更理性及利润率扩张。

该行将中通快递上调2026至2028年收入及纯利预测平均8%及2%,预计2026年收入同比增长13%至554亿元人民币,非公认会计准则纯利同比增长13%至107亿元人民币。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考远盛证券,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

配资炒股

亚太股市在当前存量博弈格局里中股票杠杆的投资行为操作指引近期,在亚太股市的指数反复拉锯阶段中,围绕“股票杠杆”的话题再度

2026-02-27

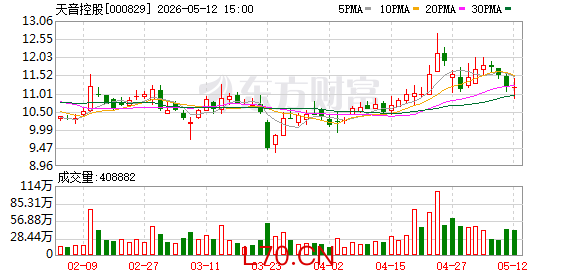

4月24日,天音通信控股股份有限公司(证券简称:天音控股,证券代码:000829)同时收到江西证监局行政监管措施决定书和

2026-05-12

元股证券:ygzq.hk 3月31日,皇氏集团(维权)发布2025年度业绩预告修正公告,将此前预计的归母净利润亏损区间1

2026-04-05元股证券 3月20日,港股三大指数集体下跌,科网龙头全线重挫,阿里巴巴-W绩后跌超6%,第三财季收入与盈利不及预期,腾讯

2026-04-06

如何理解创业板IPO第四套上市标准的出台?这是证监会发布《创业板意见》后,各方最关注的问题之一。 财联社记者了解到,证监

2026-05-12