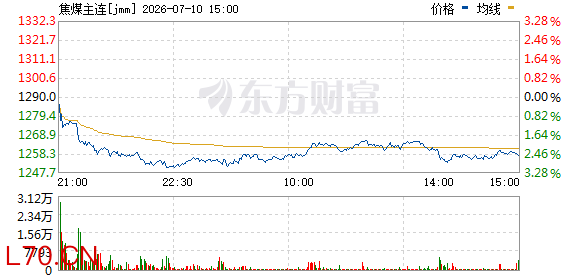

7月10日,双焦主力合约延续跌势,焦煤主力日内一度跌3%左右,最低至1249.5元/吨,触及近7个交易日新低,焦炭主力最低至1884元/吨。

元股证券:ygzq.hk 市场信息梳理据每日经济新闻,7月9日,国务院印发《“十五五”碳达峰行动方案》,为我国如期实现2030年前二氧化碳排放达到峰值目标描绘了“路线图”。接下来五年,我国能源结构将进一步调整优化。

据中国新闻网,为期两天的2026年夏季全国煤炭交易会在乌鲁木齐市启幕。国内各主要产煤省区行业管理部门、煤炭产运销重点企业代表等齐聚,共商煤炭市场合作大计。中国煤炭工业协会会长付建华表示,在能源变革和转型中,要推动煤炭与新能源融合,提升产业转型升级水平;要促进煤炭企业改革发展,培育发展战略性新兴产业和未来产业,建设具有竞争力的企业。

据证券日报,7月以来,国内焦炭市场涨价氛围持续升温,多地焦企集中启动调价落地,行业回暖态势愈发清晰。其中山东全域多地焦企集中发布调价公告,河北、山西等华北核心产区焦企同步跟进涨价,至此,国内焦炭市场正式开启年内第十轮涨价。

现货方面,据我的钢铁网,7月10日进口蒙古国炼焦煤市场偏弱运行,焦炭第十轮提涨未落地,市场处于博弈阶段。虽铁水产量小幅下跌但仍处高位,短期底部支撑尚在,蒙煤口岸报价暂稳,下游观望为主。因电子竞拍暂停及口岸闭关,后续走势待观察。甘其毛都蒙5#精煤报1386元/吨,策克马克A报670元/吨,满都拉主焦精煤报1040元/吨。

库存方面,本周Mysteel统计独立焦企全样本:产能利用率为74.67%,增0.06%;焦炭日均产量64.13万吨,增0.05万吨;焦炭库存110.95万吨,增7.95万吨;炼焦煤总库存983.88万吨,减30.65万吨;焦煤可用天数11.5天,减0.37天。本周Mysteel统计全国230家独立焦企样本:产能利用率为73.35%,增0.19%;焦炭日均产量50.71万吨,增0.14万吨;焦炭库存61.10万吨,增4.18万吨;炼焦煤总库存832.45万吨,减29.57万吨;焦煤可用天数12.3天,减0.48天。

期货市场方面,据东方财富期货APP数据,7月10日截至发稿,焦煤期货主力合约资金净流入1.98亿元。龙虎榜数据显示,前一交易日焦煤主力合约前20席多头减仓10475手,前20席空头增仓758手,多头减仓力度明显大于空头增仓,前20席净持仓近期维持较为均衡态势。

机构观点速览展望后市,机构多持中性偏空态度。

中财期货表示,蒙古物流扰动消退供应修复趋势延续,近期震荡,临汾低硫主焦煤2020元/吨(0),乌海1/3焦煤1420元/吨(0),临汾一级冶金焦2210元/吨(0) ,日照准一级冶金焦2140元/吨(0)。供应端:煤焦供应呈现内煤与进口煤均缩减的局面,焦炭供应略有下跌。需求端:跟随铁水增长0.30 万吨而走强。库存端:数据整体累库,矿山精煤库存累库5.86%,焦厂焦炭库存累库3.36%。本期进口煤缩减主要受到前期蒙古罢工影响,随着蒙古罢工结束,以及甘其毛都口岸450万吨左右的高库存削弱了后续那达慕大会闭关的影响,内煤复产叠加进口增量的供应修复趋势仍然延续。这一点从库存累库和焦煤现货价格回落也可以验证。中短期下行压力不断累积,预期焦煤焦炭震荡偏弱看待。

一德期货观点认为,内煤仍有缺口,加上蒙煤近期通关将有所回落,焦煤价格底部支撑较强,盘面贴水,目前看1250-1220附近有支撑。并且铁水仍在240附近,前期减产-负反馈的预期偏差,有待修复,对煤焦也有一定支撑,但钢厂开始亏损,压制煤焦反弹空间。整体看震荡弱反弹运行。

配资炒股排行东吴期货分析指出,焦炭第十轮提涨推进中,但钢厂利润持续压缩后抵触情绪明显增强,落地难度加大。供应端,山西煤矿复产进度缓慢,523家矿山开工率降至66.96%,停产煤矿增加,短期供给仍偏紧。蒙煤口岸库存高位运行。需求端铁水产量243.25万吨高位运行,但钢厂盈利率大幅下滑,高炉检修计划增多,铁水见顶回落预期增强。双焦短期维持震荡格局,关注第十轮提涨博弈结果及铁水拐点。

(以上内容来自公开资料RSI怎么看,仅供参考,不构成投资建议。市场有风险,交易需谨慎。)

亚太股市在当前存量博弈格局里中股票杠杆的投资行为操作指引近期,在亚太股市的指数反复拉锯阶段中,围绕“股票杠杆”的话题再度

2026-02-27

元股证券:ygzq.hk 3月31日,皇氏集团(维权)发布2025年度业绩预告修正公告,将此前预计的归母净利润亏损区间1

2026-04-05

4月24日,天音通信控股股份有限公司(证券简称:天音控股,证券代码:000829)同时收到江西证监局行政监管措施决定书和

2026-05-12

中新网4月13日电 2026年是中国和印度尼西亚建交76周年。1950年4月13日配资查询开户步骤,两国正式建立外交关系

2026-05-17

元股证券 3月20日,港股三大指数集体下跌,科网龙头全线重挫,阿里巴巴-W绩后跌超6%,第三财季收入与盈利不及预期,腾讯

2026-04-06