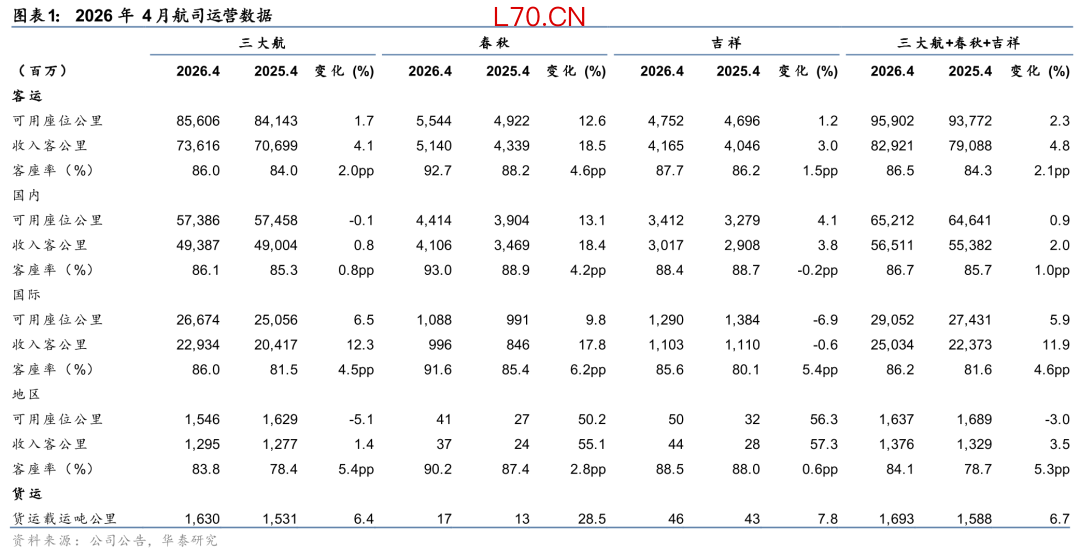

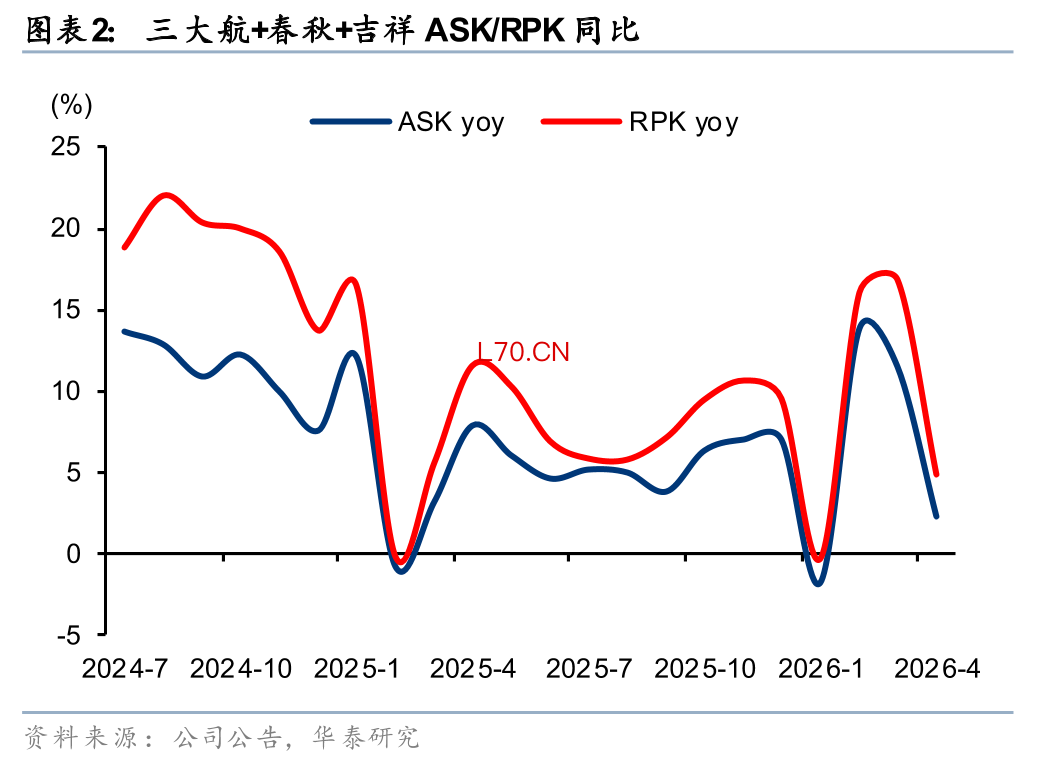

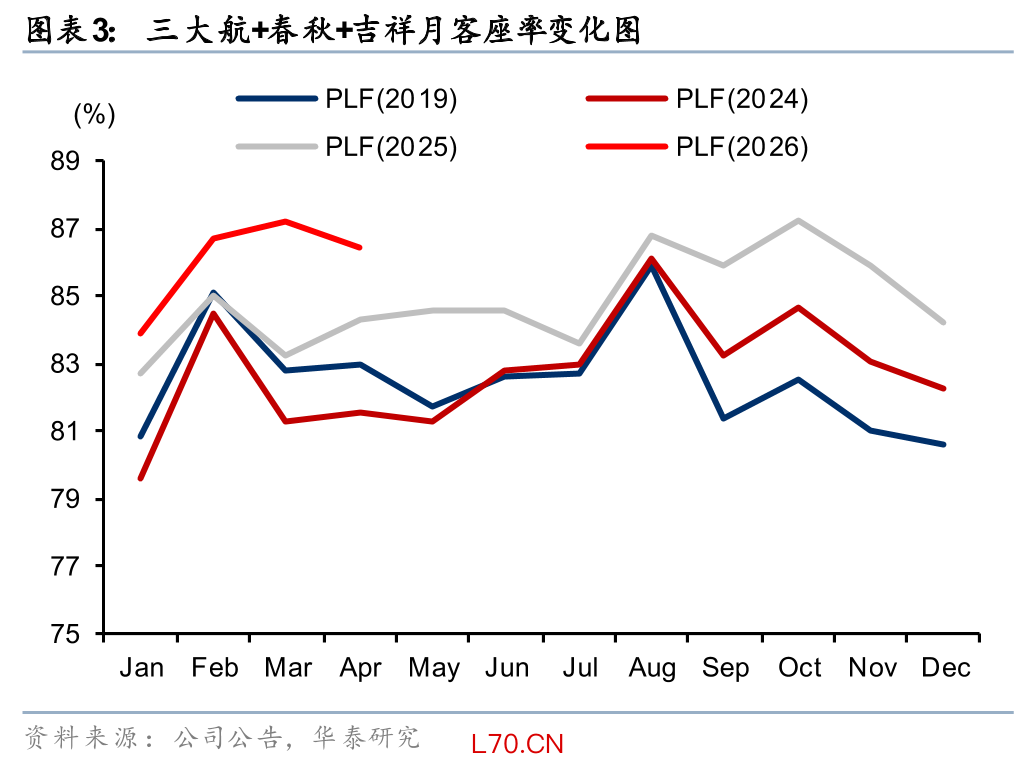

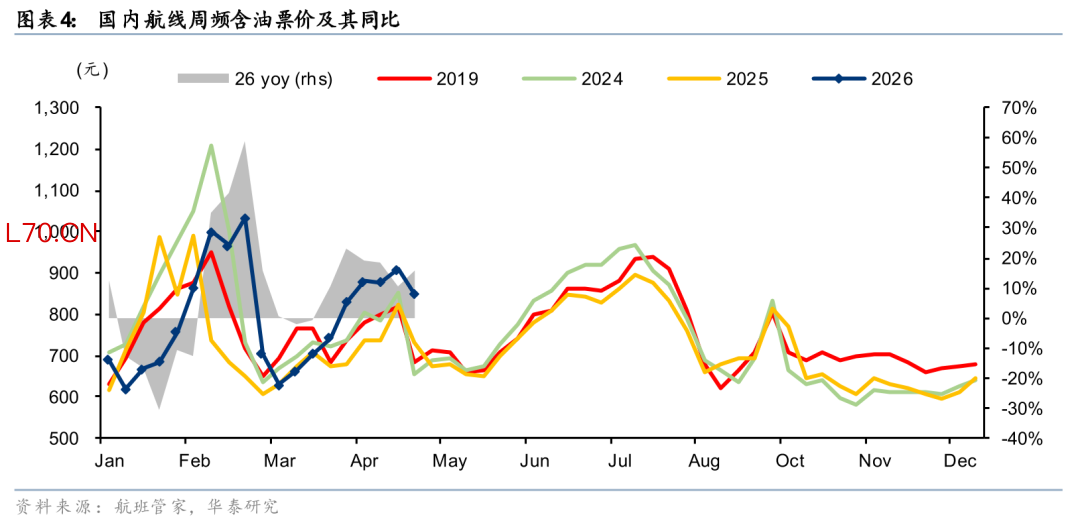

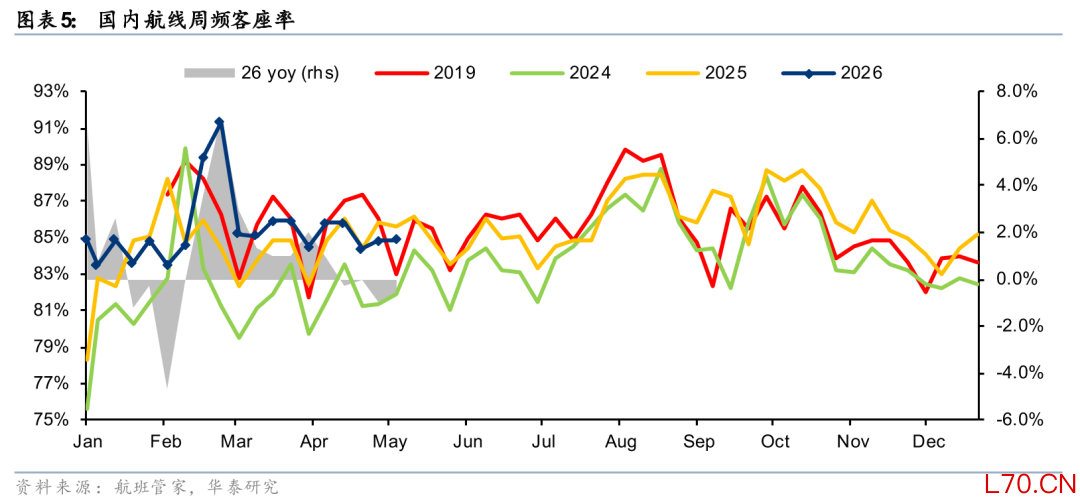

华泰证券研报表示,或由于高油价背景下股票配资可靠性,航司削减低收益航线,4月民航供给增速有所回落,不过所保留航线较为优质,叠加春假等因素推动,航司收益水平表现较好。三大航+春秋+吉祥ASK/RPK分别同比增2.3%/4.8%,客座率同比增2.1百分点至86.5%。同时根据航班管家数据,第14周—19周(3/30—5/10)国内线含油票价同比增15.8%,航司呈现一定的顺价能力。往后展望,短期油价仍在较高位置震荡,同时进入行业淡季,板块暂无明显股价催化,持续关注航司成本传导能力;中长期行业供给增速或将保持低位,依然看好景气底部向上,建议关注左侧布局机会。

全文如下华泰 | 交运:高油价抑制运力投放和股价表现

核心观点

或由于高油价背景下,航司削减低收益航线,4月民航供给增速有所回落,不过所保留航线较为优质,叠加春假等因素推动,航司收益水平表现较好。三大航+春秋+吉祥ASK/RPK分别同增2.3%/4.8%,客座率同增2.1pct至86.5%。同时根据航班管家数据,第14周-19周(3/30-5/10)国内线含油票价同增15.8%,航司呈现一定的顺价能力。往后展望,短期油价仍在较高位置震荡,同时进入行业淡季,板块暂无明显股价催化,持续关注航司成本传导能力;中长期行业供给增速或将保持低位,依然看好景气底部向上,建议关注左侧布局机会。

三大航国际线客座率持续较大幅度提升

4月三大航(国航/东航/南航,下同)供给同比增速回落至1.7%(3月为11.3%),国内线或削减幅度更大,供给同降0.1%,国际线同增6.5%。整体客座率86.0%,同增2.0pct,其中国际线延续3月较好表现,客座率同增4.5pct至86.0%,中东中转旅客(东南亚/日韩/大洋洲至欧洲等航线),或仍需转由中国中转,形成需求增量;低供给下,国内线客座率稳中有升,同增0.8pct至86.1%。分航司看,国航客座率改善最为明显,同增4.3pct至85.5%,高于南航的84.9%,东航客座率仍在三大航中领先,同增2.5pct至87.9%。

春秋运力增长较快,展现低成本优势;吉祥客座率高位较为稳定

春秋航空凭借低成本优势,航班削减压力较小,供给同比增速仍明显高于行业,且客座率同比快速提升。公司4月供给同增12.6%,客座率同增4.6pct至92.7%。分航线运力投放较为均衡,国内线增长稍快,供给同增13.1%,国际线供给同增9.8%,客座率均表现亮眼,国内/国际同增4.2/6.2pct至93.0%/91.6%。吉祥航空叠加机队停场影响,供给同比小幅增长1.2%,客座率在高位较为稳定,同增1.5pct至87.7%,其中或由于日本部分航线停飞,国际线供给同降6.9%,客座率同比大幅提升5.4pct至85.6%,运力更多保留在国内线,供给同增4.1%,客座率小幅同降0.2pct至88.4%。

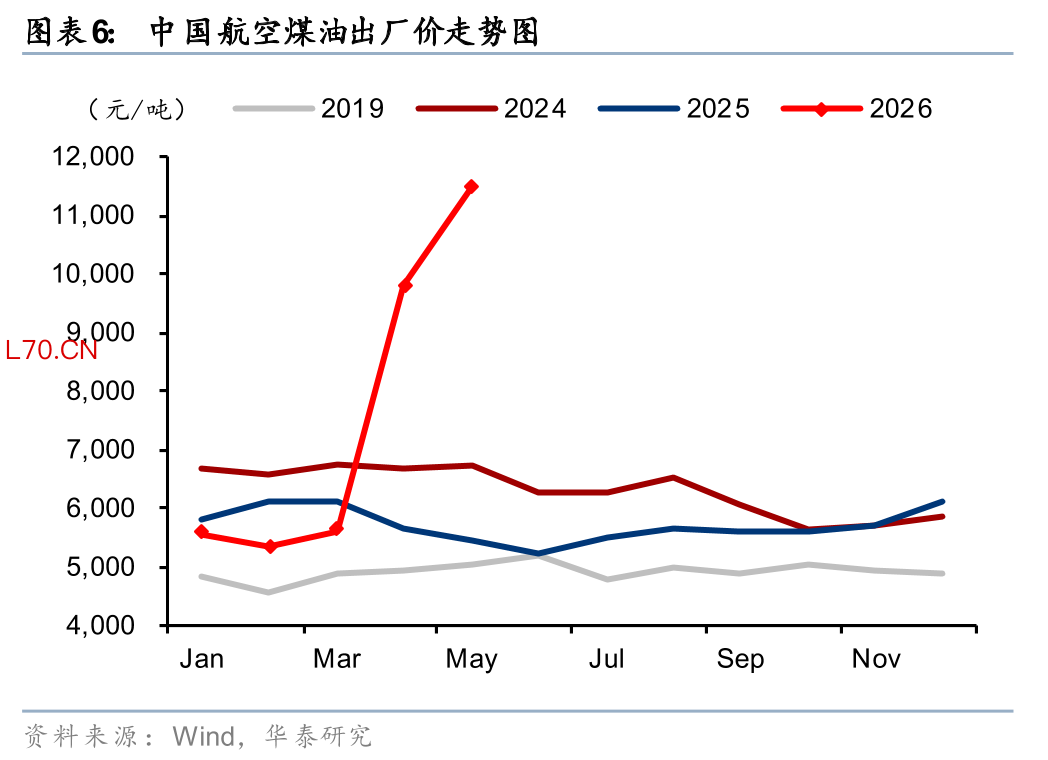

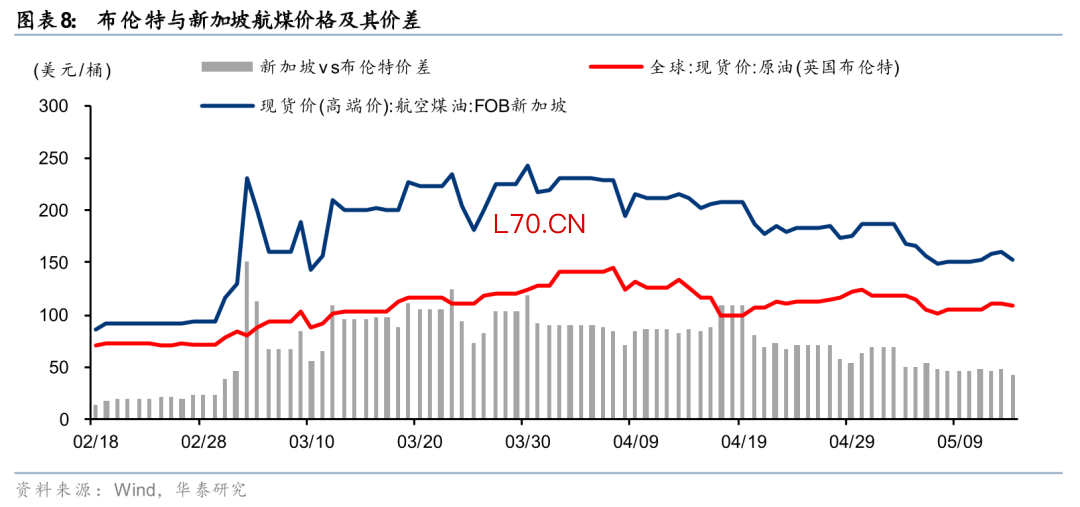

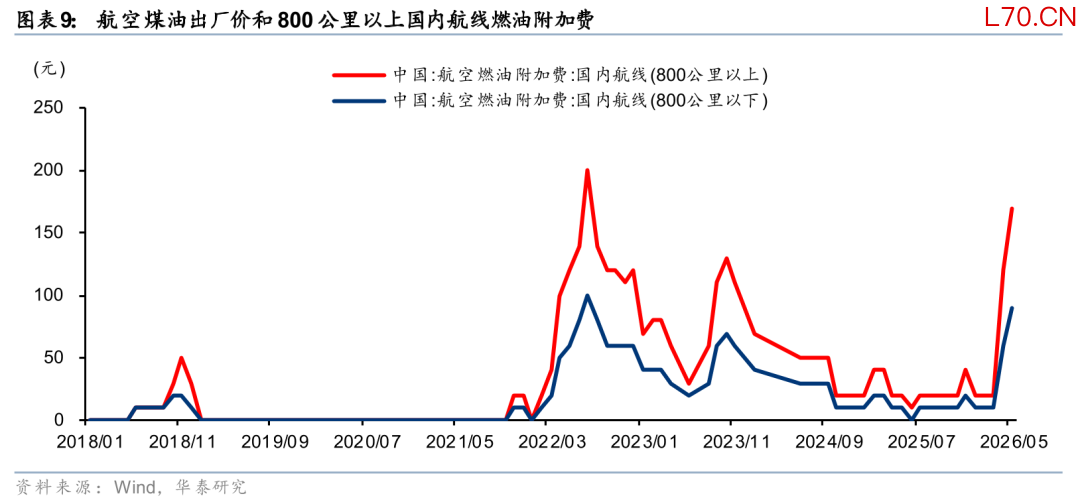

5月以来燃油成本压力进一步提升,航司持续展现顺价能力

5月以来我国航煤出厂价进一步环比提升17%至11475元/吨,航司仍面临较大燃油成本压力。不过通过征收燃油附加费、裸票价提升和削减收益较差航班,航司展现一定的成本传导能力。5月16日起,我国国内航线燃油附加费800公里以下/以上调整至90/170元,环比提升30/50元。同时根据航班管家数据,第14周-19周(3/30-5/10)国内线含油票价849元,同增15.8%。并且免签政策放松、中东中转受限,国际线收益水平同样有望表现较好。

投资建议:等待油价回落,左侧关注航空板块

元股证券:ygzq.hk短期行业逐步进入淡季,需继续跟踪民航顺价持续性。同时国际油价仍在较高水平,迫使航司削减低收益航班,并抑制行业关注度,板块暂无明显催化,不过我们认为估值已显现吸引力。中长期行业仍处于供需改善周期,根据民航局,截至25年底,我国民航客运机队为4284架,同比增长3.8%,并且26年1-4月三大航+春秋+吉祥+海航飞机净退出5架,相比25年末下降0.15%,供给增速或将保持低位。供需改善叠加行业“反内卷”,中长期我们仍看好行业收益水平底部改善,推荐左侧关注航空板块。

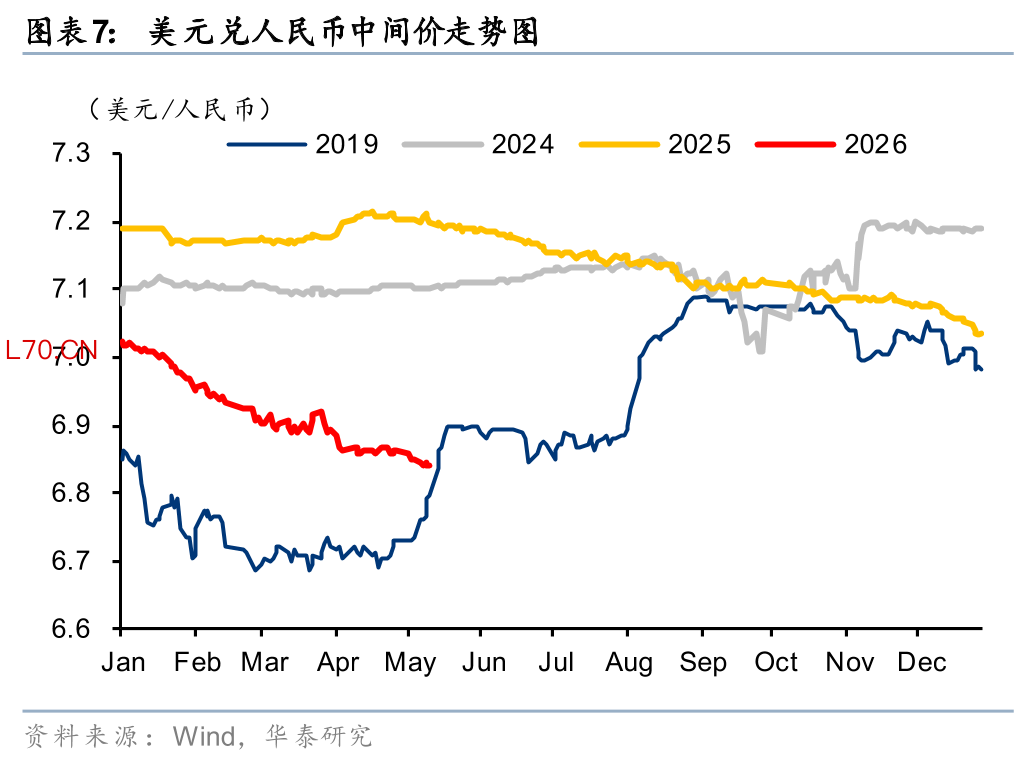

元股证券风险提示:民航需求增长不及预期、供给增速超预期、油汇风险、竞争加剧、安全事故股票配资可靠性。

亚太股市在当前存量博弈格局里中股票杠杆的投资行为操作指引近期,在亚太股市的指数反复拉锯阶段中,围绕“股票杠杆”的话题再度

2026-02-27

元股证券:ygzq.hk 3月31日,皇氏集团(维权)发布2025年度业绩预告修正公告,将此前预计的归母净利润亏损区间1

2026-04-05

4月24日,天音通信控股股份有限公司(证券简称:天音控股,证券代码:000829)同时收到江西证监局行政监管措施决定书和

2026-05-12

中新网4月13日电 2026年是中国和印度尼西亚建交76周年。1950年4月13日配资查询开户步骤,两国正式建立外交关系

2026-05-17

纪检监察机关因党而生、为党而战,敢于斗争、善于斗争是极其重要的品格。作风过硬是对纪检监察干部行为操守和实践品格的核心要求

2026-05-20