SequoiaCapital(红杉资本)的JulienBek最近写了这篇文章MACD怎么看,探讨了AI如何将“服务”转变为“软件”的深度趋势。虽然这两年我们都在说这个趋势,但是这篇文章仍然有很多Insight。下面是全文分享:

下一个万亿美金级别的公司,将是一家披着“服务公司”外衣的软件公司。

每一个开发AI工具的创始人都面临着同一个灵魂拷问:如果下一代Claude把我的产品变成了一个内置功能,我该怎么办?

这种担忧不无道理。如果你卖的是工具,你就是在和底层模型赛跑;但如果你卖的是工作成果,那么模型的每一次进步都会让你的服务更快速、更廉价、更具竞争力。

举个例子:一家公司可能每年花1万美元买QuickBooks(财务软件),同时花12万美元雇一名会计来平账。而下一家传奇公司,将直接提供“把账平掉”这个结果。

1.智力vs判断力

股票在线官方配资编写代码主要靠的是智力(Intelligence)。决定下一步建什么靠的是判断力(Judgement)。

将需求规格说明书转化为代码、测试、调试:这些规则虽复杂,但终究是有迹可循的规则。而判断力则不同,它需要经验、品味,以及多年实践积累的直觉——比如决定下一步开发哪个功能,是否要承担技术债,或者何时在产品尚未完美时强行发布。

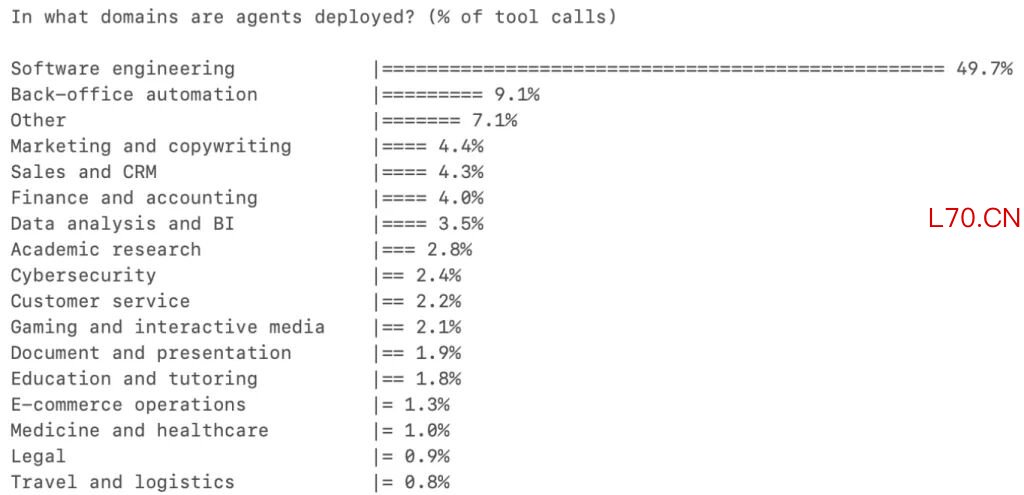

一年前,大多数Cursor用户还把AI当作自动补全工具。而今天,由“代理(Agents)”启动的任务数量已经超过了人类。在所有职业中,软件工程占了AI工具使用总量的半数以上,其他类别仍处于个位数。

原因就在于:软件工程本质上是以智力为主的工作。AI已经跨越了那个门槛——它可以自主完成大部分智力工作,而将判断力留给人类。软件工程率先到达了这一奇点,而这种变革正席卷每一个专业领域。

2.副驾驶(Copilots)与自动驾驶(Autopilots)

副驾驶(Copilot)卖的是工具。自动驾驶(Autopilot)卖的是成果。

直到最近,AI模型仍在进化其智力和判断力,因此最稳妥的方法是先做副驾驶:把AI交给专业人士,让他们决定如何使用。比如Harvey卖给律所,Rogo卖给投行。专业人士是客户,工具提高效率,并由人类对产出负责。

但今天,模型的智力已足够强大,以至于在某些领域,直接从自动驾驶切入才是最优解。比如Crosby直接面向需要起草NDA(保密协议)的公司,而不是卖给外部律师;WithCoverage直接对接需要保险的CFO,而不是保险经纪人。客户购买的是直接的结果。

在任何专业领域,购买“工作”的预算都远超购买“工具”的预算。自动驾驶从第一天起就在收割这份庞大的劳动预算。

3.大融合

今天的判断力将成为明天的智力。随着AI系统在特定领域积累了大量关于“什么是好的判断力”的专有数据,边界将会移动。副驾驶和自动驾驶最终会合流。

这种转型已经开始。但起点至关重要,因为它决定了自动驾驶公司从哪里切入客户,并开始积累那些最终能让它们处理“判断力”任务的数据。

4.自动驾驶手册:以“外包”为切入点

在软件上每花1美元,就有6美元花在了服务上。

自动驾驶的总盘子(TAM)是该类别中所有的劳动支出(包括内部和外部)。但最佳起点是那些已经存在外包的地方。

如果一项任务已经被外包,它向你传递了三个信号:

公司已接受该工作可以由外部完成。

存在一个可以被清晰替代的现有预算项。

买家已经在为“结果”付费。

用AI原生服务提供商替换外包合同,只是更换供应商;而替换内部员工,则是一场组织架构的大手术。

其策略如下:企业应从外包比例高、智力密集的任务切入。打穿分销渠道,随着AI能力的复合增长,再向内部、判断力密集的工作渗透。外包任务是楔子,内部工作才是长期的星辰大海。

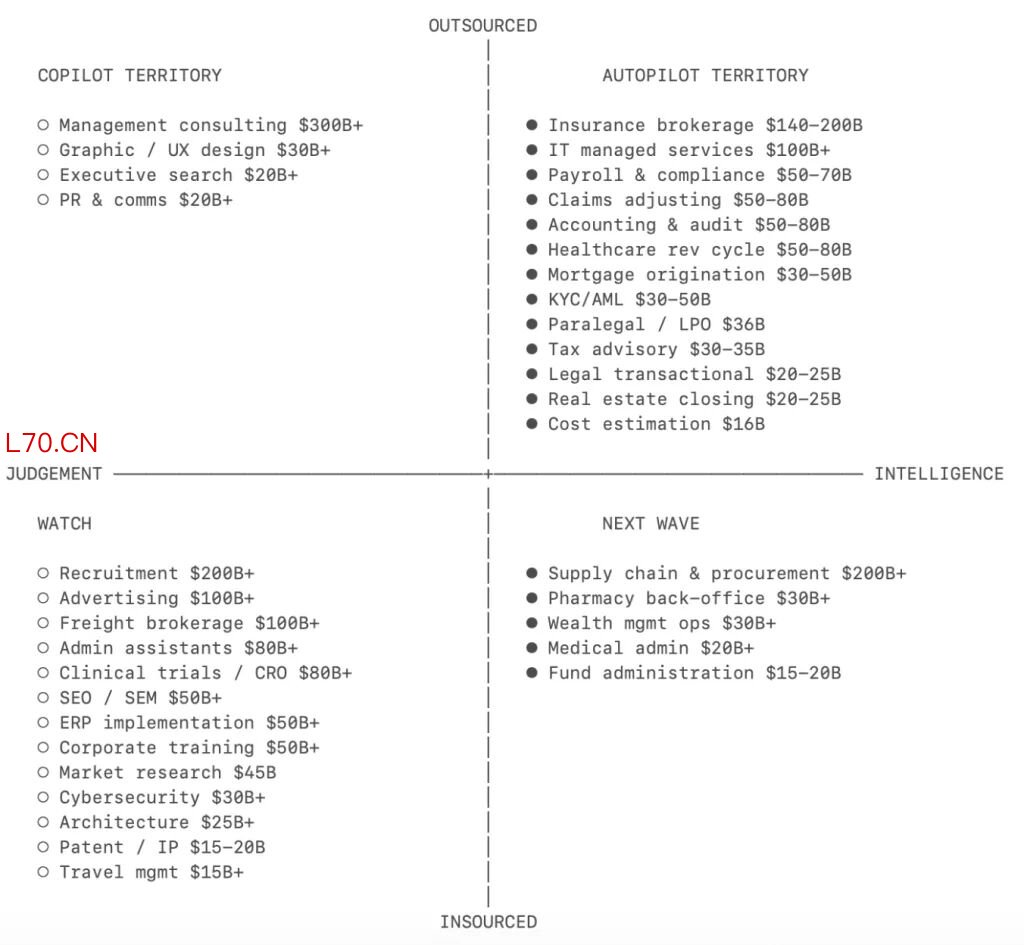

5.机遇地图

根据智力/判断力比例以及外包/内部比例,我们可以绘制出一张优先级地图(括号内为劳动市场规模):

保险经纪($1400-2000亿):这里有最大的资金流。标准商业险高度标准化,经纪人的价值本质上是比价和填表,纯智力活。

会计与审计(仅美国外包规模就达$500-800亿):美国5年内流失了34万名会计。结构性短缺正迫使该行业比其他任何行业都更快地拥抱AI。

医疗收入循环($500-800亿外包):医疗账单层几乎是纯智力工作。医疗编码就是将临床笔记转化为约7万个标准代码,规则极其复杂但明确。

理赔理算($500-800亿):这是一个独立于保险销售之外的自动驾驶切入点。理赔员队伍正在老龄化,后继无人。

税务咨询($300-350亿):跨司法管辖区的复杂性正是中小企业外包的原因,AI处理这类多维数据的能力远超单个人类会计。

法律事务工作($200-250亿):合同起草、NDA、监管备案。工作成果足够标准化,质量可验证,买家无需深厚法律知识即可信任AI产出。

IT托管服务(MSP)($1000亿+):每个中小企业都外包IT。补丁管理、监控、权限配置——这些都是在成千上万个相同环境中重复运行的智力工作。

供应链与采购($2000亿+):企业通常只关注头部的核心供应商。长尾供应商因为人力成本太高而被忽视。AI可以从这些被放弃的“漏网之鱼”中找回2-5%的采购支出。

招聘与猎头($2000亿+):最大的服务市场。漏斗顶部(筛选、匹配、联系)是纯智力,而最终的面试和文化匹配则是判断力。

6.结语:创新者的窘境

2025年,增长最快的AI公司是“副驾驶”。而到2026年,许多公司将尝试转型为“自动驾驶”。

它们拥有产品和客户洞察,但也面临着“创新者窘境”:卖掉“工作成果”意味着剥夺了它们客户(即那些专业人士)原本在做的工作。

这正是纯粹的“自动驾驶”初创公司的机会所在。

在JulienBek的这篇文章中,他提到了多位正在构建“自动驾驶(Autopilot)”模式的创业者。这些产品核心逻辑一致:不再仅仅是给人类提供辅助工具,而是直接交付工作成果。

JulienBek在整个探讨中提到了几家比较典型的公司,它们分别是:

元股证券:ygzq.hk

Crosby

定位:法律事务自动驾驶(法律外包的AI替代者)。

核心功能:Crosby从企业最常见的法律痛点——NDA(保密协议)切入。它不是卖给律师的草拟工具,而是直接卖给需要签署协议的业务部门。

逻辑:传统模式下,公司需要把NDA发给外部律师(按小时计费);使用Crosby,AI直接处理起草、审查和修订,买家得到的是“一份签好的协议”,而不是一个好用的编辑器。

WithCoverage

定位:企业保险经纪自动驾驶。

核心功能:WithCoverage直接对接企业的CFO或财务负责人,自动完成保险方案的比价、风险评估和保单填写。

逻辑:在标准商业险领域,经纪人的工作高度标准化(填表、沟通、筛选)。WithCoverage跳过了人类经纪人,利用AI智力直接从各大保险公司获取并生成最优方案,将昂贵的服务转变为廉价的自动化软件。

Pace

定位:保险理赔处理自动驾驶(ClaimsHandling)。

核心功能:Pace专注于保险公司的“理赔”端。它通过理解复杂的保单条款,对照损坏数据和精算表,自动完成案件定损和准备金设置。

逻辑:理赔员是一个老龄化严重且极其稀缺的职业。Pace通过AI替代了原本需要外包给独立理赔机构(TPA)的工作,让理赔过程从数周缩短到数分钟。

Anterior

定位:医疗保险预授权与收入循环自动驾驶。

核心功能:Anterior解决的是医疗行业极其繁琐的“预先授权”申请。它能自动阅读医生的临床笔记,并将其转化为保险公司认可的标准化代码。

逻辑:医疗编码和账单处理是典型的“高智力、低判断”工作。该产品直接取代了医院庞大的外包账单团队,确保医院能更快、更准地拿到保险赔付。

Jack&Jill

定位:高频招聘自动驾驶。这个产品我之前详细介绍过,目前增长非常快《AI招聘新方式:跟AI聊天。种子轮就拿了2000万美金》

核心功能:Jack&Jill专注于招聘流程中“漏斗顶部”的自动化,包括海量简历筛选、候选人匹配以及初步的自动化沟通。

逻辑:猎头服务是最大的服务市场之一。该产品在5个月内实现了22倍的收入增长。它通过AI规模化处理那些重复、繁琐的筛选工作,让企业直接面对最匹配的候选人,而不是在简历堆里挣扎。

Magentic

定位:企业采购与供应链管理自动驾驶。

核心功能:Magentic利用AI主动寻找企业供应链中的“降价机会”,自动处理与供应商的非核心合同谈判。

逻辑:传统采购经理只盯着前20%的大供应商。剩下的80%长尾供应商往往存在2-5%的成本浪费。Magentic像一个不眠不休的采购员,帮企业从被忽视的合同中“捡回”利润。

这些产品的共同点是“接管预算”。正如Julien所言:如果你是CopilotMACD怎么看,你是在帮客户省时间;如果你是Autopilot,你是在帮客户省掉付给第三方服务商的账单。

机构投资者阵营在围绕趋势交易与波段交易并存的时期的交易阶段中近期,在全球股票市场的估值与预期重新博弈的阶段中,围绕“手机

2026-03-09

元股证券 今天3900又跌破了,这是反弹要结束了吗?本周还有更高点,今天的下跌只是主力为了吸筹而进行的强力洗盘,3900

2026-04-07

数据视角:2025年以来配资风险控制与投资行为新特征与变化近期,在A股市场的存量博弈格局中,围绕“配资风险控制”的话题再

2026-02-27

4月10日,澎湃新闻记者独家获悉,*ST金科(000656.SZ,金科地产股份有限公司)的财务负责人何鸽平已离职。 资料

2026-04-11

来源:摩斯IPO 2025年12月19日,重庆宇隆光电科技股份有限公司向深交所递交的创业板IPO申请已进入已问询阶段,公

2026-03-15